자영업자 대출도 크게 증가, 비은행권 대출 높아

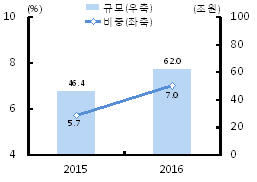

한국은행은 2016년 고위험가구의 부채 비중이 전체가구의 7.0%인 약 62조원으로 전년 대비 1.3%(통계청 2016년 가계금융복지조사 기준)가 증가 했다고 24일 발표하였다.

이는 전년 46조 4000억 원에 비해 1년 사이에 15조 6000억 원이 늘어난 것이다. 고위험가구는 처분가능소득 대비 원리금상환비율이 40%를 넘고, 자산보다 부채가 더 많은 가구를 말한다.

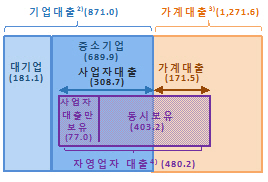

한편, 자영업자 대출 규모는 2016년말 현재 480.2조원이며, 이 중 사업자대출은 308.7조원, 가계대출은 171.5조원으로 추정된다. 이는 전년도 422조5000억 원보다 약 57조원(13.7%)증가한 것이다.

금융권별로는 은행이 347.2조원(사업자대출 262.4조원, 가계대출 84.8조원), 비은행이 133.0조원(사업자대출 46.3조원, 가계대출 86.7조원)이다.

업종별 대출 비중을 보면 부동산임대업(39.3%), 도소매업(15.7%), 음식숙박업(9.8%) 등의 순으로 나타났다.

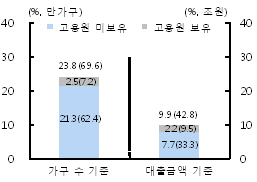

자영업자 중 생계형 가구(69만6000가구)의 비중은 2016.3월말 현재 23.8%로 이들 가구가 보유한 대출(42조8000억원)은 전체 자영업자 대출의 9.9%를 차지하는 것으로 추정된다.

생계형 자영업자는 가계금융·복지조사에서 소득 1·2분위(하위 40%)인 자영업자 가구로 정의하였으며 대부분(62만4000가구) 유급고용원이 없는 영세 자영업자이다.

업종별로는 음식점업(26.7%), 소매업(21.6%)에서 생계형 가구가 차지하는 비중이 높다.

생계형 자영업자는 평균 금융부채 규모(4700만원)는 작지만 높은 LTI 비율(220.9%) 등에 따른 원리금상환부담으로 연체 경험가구 비중(9.8%)이 비생계형(3.4%)에 비해 크게 높은 상황이다.